您的当前位置是:首页 > 新闻中心

您的当前位置是:首页 > 新闻中心 先解释一下为啥这么长时间都没有更新个人独创的文章了——家里多了一只人类幼崽需要照顾!

也在此感谢一直关注一墨财经的读者朋友们,本号未来仍然会持续为大家带来财会知识的讲解。

上一讲我们聊的是两者区分的总体要求与根本原则,本篇文章开始我们来聊一聊特殊情况。

这个结构有点像我们之前学习的收入准则五步法,我们先是学习了五步法的基础原理(心法),然后再继续学习特定交易的会计处理(招式)。

虽说这部分内容聊的是特殊情况,但是学完后我们会发现,大部分内容其实仍在基础原理的框架内。

上一讲我们提到,无论是非衍生工具还是衍生工具,只要能用固定金额的钞票,换取固定数量的股票,那就是权益工具;反之则是金融负债。

但是由于汇率是在时刻在变动的,人民币计价的金额未来是可变的,也就不足以满足准则所说的“固定换固定”。

1、配股权:是原股东所拥有的一项权利,公司向原股东按其持股票比例、一般以低于市价的某一特定价格配售少数新发行股票。

2、期权:此处指股票期权,即买方在交付了期权费后取得在合约规定的到期日或到期日以前按协议价买入或卖出少数相关股票的权利。

3、认股权证:持有者在一定期限内以事先约定的价格购买发行公司一定股份的权利。

以上这三项,相同点是均赋予持有人在未来以特定的价格购买少数股票的权利。

三者最大的不同之处在于配股权要求必须是股票的持有者,而期权与认股权证并不要求持有股票。

但此处的期权与认股权证要求必须是非衍生自身权益工具的持有方(说人话就是必须是股东),所以本质上与配股权没有过大差别。

【案例】一家在多地上市的企业,向其所有的现有普通股股东提供每持有2股普通股可购买其1股普通股的权利(配股比例为2股配1股),配股价格为配股公告当日股价的70%。

由于该企业在多地上市,受到各国家和地区当地的法规限制,配股权行权价的币种须与当地货币一致。

【解释】本例中,由于企业是按比例向其所有同类普通股股东提供配股权,且以固定金额的任何货币交换固定数量的该企业普通股,因此该配股权应当分类为权益工具。

读这个案例,着实有一种“听君一席话,如听一席话”的感觉,仍然没有解释清楚这类金融工具为何特殊。

多地上市的公司,不同市场间的股价必然是不相同的,除了汇率导致的折算因素外,还有诸多其他因素会导致公司整体价值的溢折价。

案例中所说的股价的70%,到底是以某一市场的股价为基准,还是每个市场各算各的?

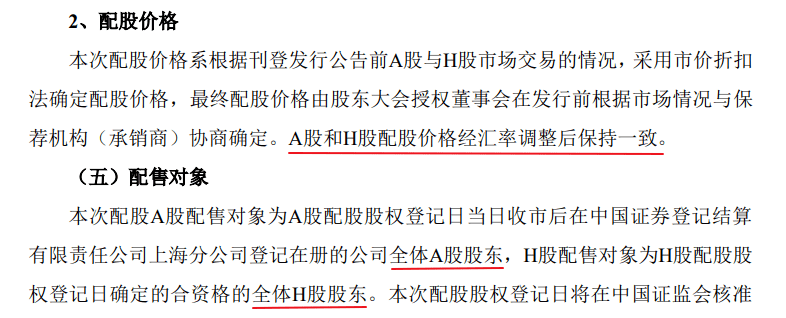

最终,公司确定本次A股配股价格为人民币14.43元/股,H股配股价格为港币17.67元/股,A股和H股配股价格经汇率调整后保持一致。

从这个案例我们大家可以看到,最终的配股价是按照某一市场的股价为基础计算,别的市场的配股价格是通过汇率调整计算后得到的。

我又随手搜了其他A+H股同步配股的上市公司,发现案例中的AH同价配股其实是普遍现象。

虽然这些实务案例仍旧没办法解释这类金融工具为什么特殊,但是为我们理解这个特例提供了一个新思路,即:

也就是说这一情形下并不存在汇率的影响,实质上这类配股行为,仍然是在用固定金额的钞票,换取固定金额的股票。

一般情况下,固定金额的外币交换固定数量的股票,并不满足“固定换固定”原则,这类金融工具无法分类为权益工具。

但是存在例外情况,那就是向全体股东同比例发行以外币计价的配股权、期权或认股权证。

这是一类范围很窄的例外情况,不能以类推方式适用于其他工具(如以外币计价的可转换债券)。

我们仅能够依托案例来尽可能的去理解准则的意思,并不能以此来解释这条特例。

学习会计准则的时候,我们会发现怎么总有特例或者各种补丁,无论是第几号准则似乎都很难通过一套规则完美地解决全部问题。

上一篇:启牛学堂:提高金融素养更好的理解、规划和管理人生 下一篇:基金从业资格考试《证券投资基金基础》章节知识:衍生工具

欧宝体育下载app官方下载|手机版app下载 版权所有 备案号/经营许可证号:欧宝体育下载app 京公网安备110401000037号

京公网安备110401000037号